Modern wohnen und das Klima schonen – das kriegen wir gemeinsam hin

Machen Sie Ihr Zuhause jetzt fit für die Herausforderungen von morgen. Mit einer Modernisierung erhöhen Sie nicht nur Ihren Wohnkomfort, sondern steigern auch den Wert Ihres Zuhauses. Energetische Modernisierungen sorgen dafür, dass Sie Ihre Energiekosten senken. Dabei schonen Sie neben Ihrem Geldbeutel auch die Umwelt. Immer an Ihrer Seite: die Expertinnen und Experten der LBS und der Sparkasse.

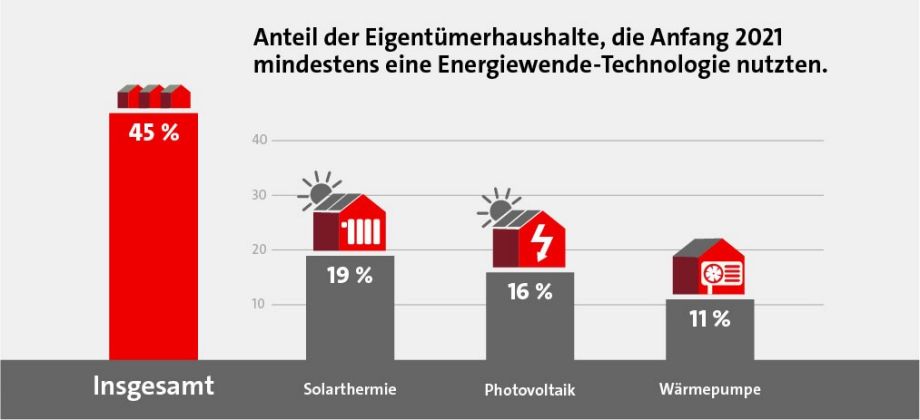

Viele sind schon dabei – werden auch Sie jetzt Teil der Energiewende

Schon heute gelten gesetzliche Regelungen, die bestimmte energetische Modernisierungsmaßnahmen bei Immobilien vorschreiben. Ein guter Zeitpunkt, um die Zukunft Ihres Zuhauses anzugehen und etwas zum Klimaschutz beizutragen.

Quelle: LBS-Markt für Wohnimmobilien 2023

1Es gelten Fördervoraussetzungen.

Machen Sie den Modernisierungskosten-Check

Fit für die Energiewende zu sein ist einfach – dank einer energetischen Modernisierung mit LBS und Sparkasse. Das reduziert Emissionen und spart Ressourcen. Nutzen Sie jetzt den Modernisierungskostenrechner:

- Ermitteln Sie die voraussichtlichen Kosten.

- Gewinnen Sie einen Überblick, wie viel Energie und CO2 Sie voraussichtlich einsparen können.

Mit LBS und Sparkasse gut beraten

LBS-Bausparen ermöglicht Ihr Modernisierungsvorhaben nicht nur durch günstige Darlehenszinsen. LBS und Sparkasse unterstützen Sie ebenso bei der Planung – zum Beispiel mit Informationen zu staatlichen Fördermitteln.

Diese Förderungen könnten für Sie drin sein

Der Staat stellt verschiedene Fördermittel für energetische Modernisierungen bereit. Mit den Programmen des Bundesamts für Wirtschaft und Ausfuhrkontrolle (BAFA) und der Kreditanstalt für Wiederaufbau (KfW) haben Sie eine große Auswahl an Fördermaßnahmen1. Mit LBS-Bausparen können Sie von zusätzlichen Fördervorteilen1 profitieren.

Staatliche Förderungen für

LBS-Bausparen

- Arbeitnehmer-Sparzulage1: Bei vermögenswirksamen Leistungen gibt es vom Staat bis zu 9 Prozent Zulagen obendrauf.

- Wohn-Riester1: Der Staat fördert den Erwerb einer Immobilie, den alters- oder behindertengerechten Umbau sowie seit 2024 energetische Modernisierungsmaßnahmen.

- Wohnungsbauprämie1: Einzahlungen in einen LBS-Bausparvertrag unterstützt der Staat mit 10 Prozent.

Förderung für Ihre Haussanierung

Diese Maßnahmen werden von KfW und BAfA umfassend gefördert:

- energieeffizientes Sanieren

- Heizungsanlagen und -optimierungen

- Investitionen in erneuerbare Energien

- altersgerechte Umbauten

Nutzen Sie die Vorteile einer professionellen Energieberatung

Ein unsaniertes Haus kann ein wahrer Energiefresser sein und die Heizkosten steigen lassen. Gleichzeitig verliert es an Wert und Wohnkomfort. Wer eine energetische Modernisierung plant, sollte von Anfang an eine Expertin oder einen Experten hinzuziehen. Eine individuelle Energieberatung unterstützt Sie, die optimalen energetischen Maßnahmen für Ihre Immobilie zu identifizieren und Förderungen auszuschöpfen.

Das Gebäudeenergiegesetz

Mit dem Gebäudeenergiegesetz (GEG) wird der Umstieg auf klimafreundliche Heizungen eingeleitet und damit die Abhängigkeit von fossilen Brennstoffen reduziert. Ab dem 1. Januar 2024 müssen in Neubaugebieten Heizungen mit 65 Prozent erneuerbarer Energie eingebaut werden. Für Neubauten, die in Baulücken entstehen, und alle anderen Gebäude gelten Übergangsfristen. Bestehende Öl- und Gasheizungen sind nicht von der Regelung betroffen und können weiter genutzt werden.

Heizungstausch wird gefördert1

Wer seine Heizung heute oder zukünftig tauschen möchte und dabei auf 65 Prozent erneuerbare Energien umsteigt, bekommt dies staatlich gefördert. Es gibt eine Grundförderung für alle, außerdem weitere Fördermittel für diejenigen, die besonders schnell ihre Heizung umrüsten oder für Menschen mit geringem Einkommen. So ist eine Gesamtförderung von bis zu 70 Prozent der Investitionskosten (die förderfähigen Investitionskosten sind gedeckelt) möglich.

1Es gelten Fördervoraussetzungen.

Ganz gleich ob sofort oder später: Starten Sie am besten gleich mit Ihrer Modernisierung

Das eigene Zuhause zukunftsfähig zu machen, ist heute wichtiger denn je. Denn neben steigenden Energiekosten gibt es zunehmend gesetzliche Anforderungen, die gerade energetische Modernisierungen für alle Immobilienbesitzerinnen und -besitzer zu einem zentralen Thema machen. Mit LBS-Bausparen haben Sie verschiedene Optionen, Ihr Zuhause klimafit zu machen.

Sofort modernisieren

Sie profitieren dabei von den passenden Lösungen der Sparkasse und der LBS. Und für Ihre Finanzierung bis zu 50.000 Euro gibt es schnell und einfach den LBS-Modernisierungskredit – ohne Grundbucheintrag.

Jetzt für später vorsorgen

Wollen Sie erst später mit Ihrer energetischen Modernisierung oder Ihren Umbauten starten, können Sie jetzt schon dafür vorsorgen und sich die aktuell niedrigen Zinsen sichern.

1Es gelten Fördervoraussetzungen.

Häufig gestellte Fragen

Oftmals werden die Begriffe Renovierung, Modernisierung und Sanierung synonym eingesetzt – tatsächlich gibt es aber grundlegende Unterschiede.

Möchte man die Wohnung oder das Haus optisch verschönern, dann spricht man von einer Renovierung. Dazu gehören Maßnahmen wie die Fassade zu streichen, den Bodenbelag zu erneuern oder Türen zu lackieren. In erster Linie geht es darum, kleinere Mängel zu beheben und Schönheitsreparaturen durchzuführen.

Eine Modernisierung zielt hingegen auf eine Verbesserung oder Wertsteigerung ab, beispielsweise durch energetische Einsparungen. Typische Modernisierungsmaßnahmen sind der Einsatz einer effizienten Heizung, das Einbauen von Isolierglasfenstern oder die Dämmung der Außenwände.

Bei einer Sanierung beseitigen Sie Schäden wie ein undichtes Dach, um die ursprüngliche Qualität Ihrer Immobilie wiederherzustellen. Allerdings geht es nicht immer „nur“ um den reinen Werterhalt. Bei einer energetischen Sanierung steht darüber hinaus die Verbesserung der Energieeffizienz im Fokus.

Am besten sorgen Sie mit einem Bausparvertrag vor. Expertinnen und Experten raten dazu, mindestens 1,50 bis 3 Euro pro Quadratmeter Wohnfläche monatlich für Modernisierungen anzusparen.

Ihre Vorteile:

- Sie sorgen für zukünftige Modernisierungen oder Umbauten vor.

- Sie sichern sich die aktuell niedrigen Bauzinsen für zukünftige Modernisierungen.

- Sie profitieren gegebenenfalls von staatlichen Förderungen.

Eine energetische Modernisierung macht ein Gebäude energetisch fit: Der Energieverbrauch für Heizung, Warmwasseraufbereitung, Belüftung und Licht wird durch gezielte bauliche Maßnahmen minimiert. Das senkt die Energie- und Nebenkosten spürbar – für Immobilienbesitzerinnen und Immobilienbesitzer, aber auch für Mieterinnen und Mieter. Angesichts steigender Energiepreise ist das ein wichtiges Argument für eine energetische Modernisierung. Gleichzeitig leistet sie einen wertvollen Beitrag für die Umwelt. Denn sie reduziert den CO₂-Ausstoß und fördert den Einsatz erneuerbarer Energien.

Sie können durch verschiedene Maßnahmen den Energiebedarf Ihrer Immobilie klimafreundlich und effizient senken. Dazu gehören unter anderem:

- geeignete Maßnahmen zur Wärmedämmung (Dämmung der Außenwände, der Kellerdecke oder des Daches)

- Austausch alter und undichter Außentüren und Fenster

- Strom erzeugen und Heizen mit Solar

- Installation einer neuen, modernen Heizungsanlage, zum Beispiel durch Einbau einer Wärmepumpe

Welche Maßnahmen notwendig und sinnvoll sind, hängt immer von den konkreten Gegebenheiten ab. Nutzen Sie zur individuellen Einschätzung die Energieberatungsangebote, etwa der Verbraucherzentrale.

Eigentlich fast immer. Ein niedriger Energieverbrauch entlastet die Umwelt und ist gut für den Klimaschutz. Mit einer energetischen Modernisierung verbessern Sie auch die Wohnqualität in Ihrem Zuhause. Und Sie steigern den Wert Ihrer Immobilie. Häuser und Eigentumswohnungen, die energetisch fit sind, verkaufen sich besser als Immobilien mit einer schlechten Energieeffizienz.

Eine Wärmedämmung der Außenfassade und des Daches kann die Energiekosten um bis zu 30 Prozent senken. Werden alte Fenster ausgetauscht, reduziert das den Energieverbrauch noch einmal um sieben Prozent. Wie viel Sie genau einsparen können, hängt allerdings auch vom Zustand und Material des Bauwerks ab (das durchschnittliche Einsparpotenzial ist abhängig von der Ausführung der jeweiligen Maßnahme).

Eine neue Heizungsanlage – beispielsweise Solar oder Wärmepumpe – senkt im Schnitt die Energiekosten um etwa 30 Prozent. Was für Ihre Immobilie effizient und machbar ist, sollten Sie vorab mit einer Expertin oder einem Experten klären, etwa von der Kreditanstalt für Wiederaufbau (KfW), der Verbraucherzentrale oder von zertifizierten Energieberaterinnen und Energieberatern in Ihrer Region.

Ansprechpartnerin oder -partner für die energetische Modernisierung sollte zunächst eine professionelle Energieberaterin oder ein professioneller Energieberater sein. Diese Expertinnen und Experten finden Sie zum Beispiel über die LBS, eine Verbraucherzentrale, die DEKRA oder den Bauherren-Schutzbund.

Möchten Sie Fördermittel aus einem Programm der Kreditanstalt für Wiederaufbau (KfW) nutzen? Dann wenden Sie sich am besten gleich an die Expertinnen oder Experten für die Förderprogramme des Bundes zur Energieeffizienz in Wohngebäuden.

Zur Finanzierung berät Sie Ihre Sparkasse beziehungsweise die Landesbausparkasse (LBS).

Gefördert werden Komplettmodernisierungen zum Effizienzhaus und energetische Maßnahmen an einem Gebäude oder einer Wohnung.

Zum Beispiel:

- Wärmedämmungen (an Decken, Außenwänden und am Dach)

- Erneuerung von Lüftungsanlagen (etwa mit Wärmerückgewinnung)

- Anschaffung und Einbau von wärmedämmenden Fenstern und Türen

- neue Heizungsanlagen oder die Optimierung bestehender Heizungsanlagen

- digitale Systeme zur Verbrauchsoptimierung (wie etwa Mess-, Steuerungs- und Regeltechnik wie intelligente Gas-, Wasser- oder Stromzähler)

Um in den Genuss von Fördermitteln zu kommen, müssen Sie einen Antrag bei der Kreditanstalt für Wiederaufbau (KfW) stellen und die Bestätigung abwarten. Wichtig: Sie dürfen noch nicht mit den Sanierungen begonnen haben.

Für die energetische Modernisierung gibt es verschiedene Fördermöglichkeiten. Die KfW bietet zinsgünstige Kredite und Investitionszuschüsse an.

Das Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) fördert die energetische Modernisierung. Darüber hinaus bieten regionale Energieversorger oft weitere Zuschüsse an.

Wenn Sie so schnell wie möglich modernisieren möchten, ist der Modernisierungskredit der LBS die richtige Lösung für Sie. Er ist kurzfristig einsetzbar und auch für die Finanzierung kleinerer Projekte geeignet.

Der LBS-Modernisierungskredit – Ihre Vorteile:

- Für große Vorhaben: größere Summen günstig finanzierbar – auch in Kombination mit Darlehen Ihrer Sparkasse

- Für kleine Vorhaben: niedrige Kreditsummen ohne Zinsaufschlag und ohne Eintragung ins Grundbuch finanzierbar

- Laufzeiten ganz nach Ihren Wünschen

- Für mehr Sicherheit: feste Zinsen und Raten über die gesamte Laufzeit

- Für Ihre Flexibilität: kostenlose Sondertilgungen des Bauspardarlehens möglich

- Für umfangreiche Förderung: je nach Verwendung staatlich gefördert und mit KfW-Krediten kombinierbar

Fragen Sie Ihre Beraterinnen und Berater vor Ort. Sie stellen Ihnen die passende Finanzierung für Ihr Vorhaben zusammen.

Für Ihren individuellen Modernisierungskredit zahlen Sie die vereinbarten Sollzinsen. Da es sich dabei um ein sogenanntes Tilgungsaussetzungsdarlehen handelt, besparen Sie anstelle einer monatlichen Darlehenstilgung einen Bausparvertrag. Mit dem darin angesparten Geld und dem zinssicheren Bauspardarlehen lösen Sie später den Modernisierungskredit ab. Anschließend zahlen Sie das Bauspardarlehen in festen monatlichen Raten zurück.

Ihr Vorteil: Die monatliche Belastung bleibt über die gesamte Finanzierungsdauer fest planbar.

Mit dem Modernisierungskosten-Rechner können Sie die Ausgaben für Ihr Vorhaben einschätzen und diese als Bausparsumme veranschlagen.

Die Verwendungsmöglichkeiten Ihres Modernisierungskredits hängen von Ihren Wünschen ab. Beispielsweise können Sie Ihr Darlehen einsetzen, um Ihre Immobilie:

- energetisch zu modernisieren,

- zu renovieren oder

- altersgerecht umzubauen.

Beispielsweise

- Photovoltaik und/oder Solarthermie

- Hauswindkraftanlage

- Dämmung Gebäudehülle, Dächer, Geschossdecken, Bodenflächen

- Einbau/Tausch energieeffizienter Fenster und Außentüren

- sommerlicher Wärmeschutz, Beschattungssysteme

- Einbau effizienter Heiz- und Lüftungsanlagen auf Basis erneuerbarer Energien

- neues Bad

- An- und Ausbau

- Bodenbeläge

Tipp: Wer keine Wohneigentümerin/kein Wohneigentümer ist, also zur Miete wohnt, braucht für die Umsetzung von Modernisierungswünschen immer die Zustimmung der Immobilieneigentümerinnen oder Immobilieneigentümer. Ohne diese dürfen keinerlei bauliche Veränderungen erfolgen.

Die Höhe Ihres Modernisierungskredits hängt grundsätzlich von Ihrem Darlehensbedarf ab und wie viel Sie tilgen können. Dabei spielt Eigenkapital eine wichtige Rolle. Durch den Einsatz von privaten Rücklagen verringern Sie Ihr eigenes Risiko. Zudem können Sie unter bestimmten Voraussetzungen von günstigeren Konditionen bei der Finanzierung profitieren. Empfehlenswert sind 20 bis 30 Prozent Eigenkapital. Eine Finanzierung ohne Eigenkapital, auch Vollfinanzierung genannt, ist grundsätzlich möglich.

Der Umfang der zu erbringenden Unterlagen hängt von der Darlehenshöhe und der Absicherung des Darlehens ab. Daraus ergeben sich mal mehr, mal weniger Dokumente, die zur Prüfung vorliegen müssen. Unter anderem benötigen Sie einen gültigen Personalausweis oder Reisepass, Gehaltsnachweise aus den letzten drei Monaten und bei höherer Kreditsumme die Kontoauszüge der letzten 90 Tage sowie gegebenenfalls einen aktuellen Grundbuchauszug.

Tipp: Gehen Sie auf Ihre Beraterin oder Ihren Berater zu, sie helfen Ihnen, den Aufwand so gering wie möglich zu halten.

Wir, als Ihre Sparkasse, verwenden Cookies, die unbedingt erforderlich sind, um Ihnen unsere Website zur Verfügung zu stellen. Wenn Sie Ihre Zustimmung erteilen, verwenden wir zusätzliche Cookies, um zum Zwecke der Statistik (z.B. Reichweitenmessung) und des Marketings (wie z.B. Anzeige personalisierter Inhalte) Informationen zu Ihrer Nutzung unserer Website zu verarbeiten. Hierzu erhalten wir teilweise von Google weitere Daten. Weiterhin ordnen wir Besucher über Cookies bestimmten Zielgruppen zu und übermitteln diese für Werbekampagnen an Google. Detaillierte Informationen zu diesen Cookies finden Sie in unserer Erklärung zum Datenschutz. Ihre Zustimmung ist freiwillig und für die Nutzung der Website nicht notwendig. Durch Klick auf „Einstellungen anpassen“, können Sie im Einzelnen bestimmen, welche zusätzlichen Cookies wir auf der Grundlage Ihrer Zustimmung verwenden dürfen. Sie können auch allen zusätzlichen Cookies gleichzeitig zustimmen, indem Sie auf “Zustimmen“ klicken. Sie können Ihre Zustimmung jederzeit über den Link „Cookie-Einstellungen anpassen“ unten auf jeder Seite widerrufen oder Ihre Cookie-Einstellungen dort ändern. Klicken Sie auf „Ablehnen“, werden keine zusätzlichen Cookies gesetzt.